今日は絶賛暴落中の日産自動車(7201)について分析していきます。

誰もが知る大企業ですが、下落によって利回りが上がってきているので業績との兼ね合いも見ながら注目していきたいところです。

2025年3月期 第一四半期決算要約

1. 連結業績概要(2024年4月1日~2024年6月30日)

- 売上高:

- 2兆9,983億円(前年同期比 +2.8%)

- 営業利益:

- 10億円(前年同期比 -99.2%)

- 経常利益:

- 651億円(前年同期比 -60.9%)

- 親会社株主に帰属する四半期純利益:

- 286億円(前年同期比 -72.9%)

2. 連結財政状態

- 総資産:

- 20兆1,732億円(前年度末比 +1.6%)

- 純資産:

- 6兆5,891億円(前年度末比 +1.8%)

- 自己資本比率:

- 30.1%(前年度末と同じ)

3. 配当の状況

- 2025年3月期の配当予想:

- 期末配当予想 25円

- 年間配当予想 未定

4. 連結業績予想(2024年4月1日~2025年3月31日)

- 通期の売上高:

- 14兆円(前期比 +10.4%)

- 通期の営業利益:

- 5,000億円(前期比 -12.1%)

- 通期の親会社株主に帰属する当期純利益:

- 3,000億円(前期比 -29.7%)

5. キャッシュ・フローの状況

- 営業活動によるキャッシュ・フロー:

- 2,536億円のマイナス(前年同期は1,358億円のプラス)

- 投資活動によるキャッシュ・フロー:

- 2,101億円のマイナス(前年同期は2,248億円のマイナス)

- 財務活動によるキャッシュ・フロー:

- 705億円のマイナス(前年同期は1,445億円のマイナス)

- 現金及び現金同等物の四半期末残高:

- 1兆6,740億円(前年同期末は1兆8,647億円)

要約

2025年3月期第1四半期決算では、売上高が前年同期比で増加した一方、営業利益、経常利益、純利益が大幅に減少しました。特に営業利益は99.2%減少しており、競争激化による販売費用の増加が主な要因とされています。キャッシュ・フローの面では、営業活動によるキャッシュ・フローが大幅にマイナスに転じています。

銘柄考察

次にいくつかの側面から銘柄を考察してみたいと思います。

利回り・増配率

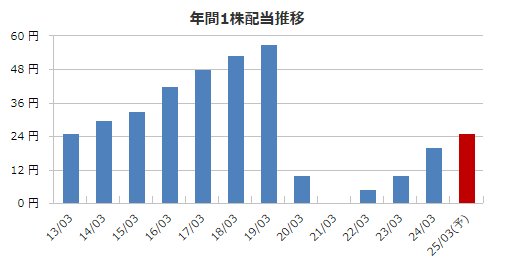

7/25日時点での株価は485円で、配当利回りは以下の通りとなる。

2024年配当実績20.0円参照→4.12%

2025年配当予想25.0円→5.15%

仮に予想通りの25円の配当が出るのであれば現在の価格で利回り5.15%と購入したい水準ではある。

そこで過去の配当推移を見てみると2020年には業績を落とし、大きく減配していることがわかります。

仮に今期の業績が悪い場合は減配リスクは大きいことがわかります。

一方で大きく減配した2020年の最安値で310円程度なので、仮に今期配当が0円になった場合でも価格の下落は300円前後までと考えることもできるのではないでしょうか。

そこまでの価格下落を織り込んでポジションを作っていくのはアリなのかもしれません。

次に、企業が株主に支払う配当金が前年と比べてどれだけ増加したかを示す増配率の平均分を10年分計算したところ平均10.91%となりました。

また、配当が0から5円になった2022年から24年では増配率100%と高いことがわかります。

今期の配当が0でも、業績が回復した際には高い増配率の恩恵を得ることができるとわかります。

今後の業績にもよりますが、減配もしくは配当0の可能性も高いため、高配当投資という視点では少しリスクが高いのかなという印象です。

配当性向は18%程度なので、1株当たり25円の配当を実現するためには、日産自動車は約5426億2766万800円の純利益が必要になる計算です。

PBR(株価純資産倍率)

過去5年のPBRのレンジは0.24~0.7倍であり平均は0.45倍です。

現在のPBRは0.24倍なので、PBRだけを見ると非常に割安の水準であるといえます。

一方で、PBR低下の要因は業績不振によるものなので経営リスクが高い状態であることを理解しておきましょう。

ROE(自己資本利益率)

予想ROEの値は6.4%で、同じ業界のTOYOTAは11.0%であることからも低い水準であるといえる。

しかし、ROEが低い方が今後の株価のパフォーマンスが良くなる(収益性が株価に織り込まれていないため)という市場のデータもあるため、仮にROEが改善されれば株価が伸びる余地は多いように思える。

想定為替レート

想定為替レートがドル円155円 ユーロ円167円と今より円安での想定となっているのが懸念。

見積もりが甘いような印象。

円高が進むとさらに利益が削られるリスクは高いとも考えられる。

絶望くん的感想

絶望くん的には減配リスクが高いため、高配当銘柄としての旨味はそこまでないのかなぁという印象。

ただ株価は安値圏にあるので、もう一段下落してくれば拾い、数年放置していればプラスになるんじゃないかという甘い考えもある。

配当がなくなる可能性を考慮し、キャピタルゲインのほうで資金効率よくプラスにできると考えられるタイミングになれば購入を検討していきたい。